【钢材】地产不宜过于悲观,需求预期差有待修正——专题报告20210824

一、地产数据走弱引发需求悲观预期

我们在8月18日的简评《交易逻辑转向弱需求,对未来不宜过于悲观》中指出,近期钢价大幅下挫与7月地产数据偏差引发的悲观预期有关。地产表现偏差集中体现在两个方面:

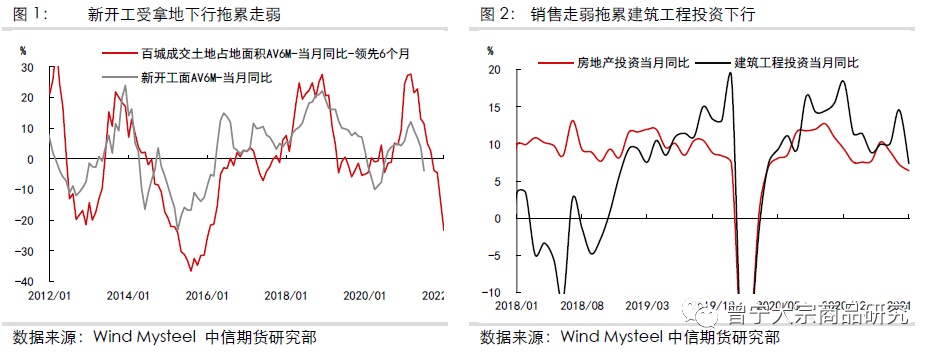

1、7月新开工增速大幅下行,同比-21%。新开工后3-6个月的打地基阶段是单位面积用钢强度最高的部分,所以市场认为新开工走弱会拖累下半年的需求。此外,导致新开工走弱最主要的因素是去年“三道红线”以来拿地的持续下行,此前市场寄希望于7-8月22城第二轮集中供地可以阶段性缓解土地紧张、提振新开工,但前不久集中供地被叫停推迟,进一步强化了市场对新开工走弱的悲观预期。

2、更严重的问题来自于7月销售走弱,同比-7.5%。销售结束了此前连续14个月的正增长,且从30城成交的周度数据来看,8月地产销售情况仍在进一步恶化,这传递了一个非常不好的信号。因为地产自筹资金和国内信贷一直不断收紧,房企只得愈发依赖销售回款进行周转,目前销售回款占地产资金来源比例已经将近60%。去杠杆、赶交付等压力促使房企赶工意愿较强,支撑用钢需求。但销售转弱后,回款的绝对量在下降、回款的周期也在延长,将制约房企的赶工能力。7月建筑工程投资增速大幅下降印证了市场的这一担忧。

二、存量施工是地产用钢的基本盘

我们认为对于地产端的用钢需求不宜过于悲观,特别是不能以新开工下行速度外推用钢需求。

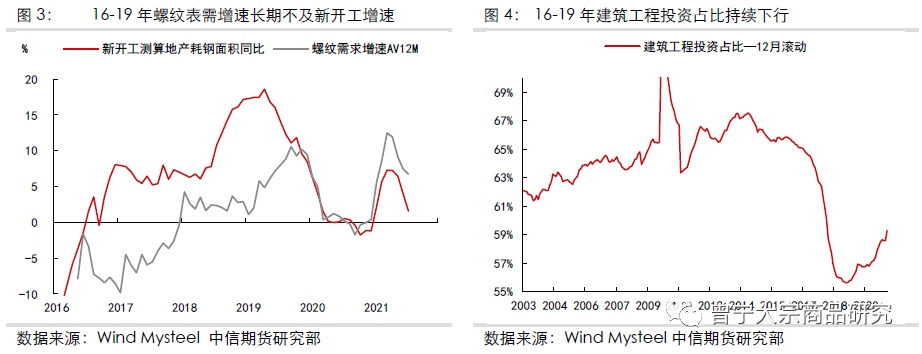

2016年以来,房企展开了新一轮扩张,为了抢占市场规模,大型房企普遍推行“高周转”的策略:拿地-开工-取得预售资格-预售-再拿地。这种扩张模式导致房企重视前端开工,而放松对地面以上部分的施工进度,导致了严重的“头重脚轻”现象。我们观察到,2016-2019年主要作用于施工端的建筑工程投资在开发投资中的占比持续下行、螺纹表观消费增速持续低于新开工滚动测算的耗钢面积增速,这说明中后端施工存在较多欠账

2016年以来,每年商品房销售都高达16-18亿平,其中高峰期近85%都是预售房屋。2019年下半年以来,16年的预售房屋逐渐进入交付期,巨大的交付压力促使房企转变策略,开始加强存量施工的赶工。2020年8月划定“三道红线”后房企去杠杆压力高企,更需要加快竣工结算、确认收益。存量施工的赶工进一步强化,构成地产端用钢需求的基本盘,可以很大程度上抵消先开工走弱的影响。

虽然销售回款紧张对地产赶工会有一定拖累,但一方面建筑工程投资仍保持正增长;另一方面,政策希望地产稳而非崩,销售虽有疲态但不会持续失速下行。因此对施工端赶工强度的走弱幅度不必过于悲观,且集中供地只是推迟,大中城市供地不会缺席,新开工增速也有仍有反复预期。

三、施工端需求对钢价的支撑远未结束

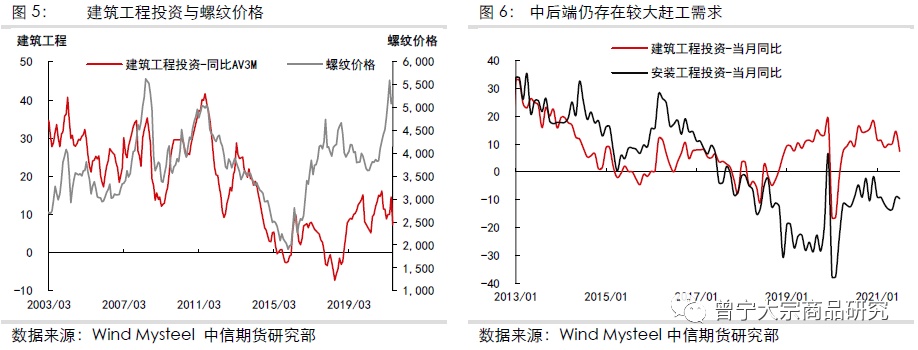

新开工确实是需求的领先指标,但因为存量施工的存在,新开工增速见顶并不会导致钢材需求马上见顶。典型的就是上一轮09-11年的周期,新开工在2010年中见顶,但建筑工程投资到2011年的8、9月份才见顶回落,钢价的趋势性下跌也出现在2011年8、9月份,而在新开工见顶之后高位横盘了很长时间。当前新开工增速虽然阶段性见顶回落,但由于过去几年欠账的存在,预售催生的施工端赶工压力将长期存在;且从中后端投资来看,安装工程投资增速与建筑工程投资增速之间仍有较大缺口,后端的安装工程投资增速不起来,建筑工程投资增速就未到见顶之时。

综前所述,由于存量施工赶工的存在,地产端用钢需求不存在失速下行风险。且需求是作为与经济运行共生的变量,由新开工增速下行外推下半年用钢需求大幅负增长也不符合客观规律。我们认为7、8月建材需求走弱除地产端影响外,很大程度上还受到各地疫情散发和雨季延长的扰动,近期从微观指标上已可以看到需求开始好转,随着疫情消散、雨季结束、财政逐步发力,后期需求增速将有所回升。我们看好旺季需求释放,需求端过度悲观的预期差需要修正。经过本轮调整,钢价的高升水已经被打掉,基本面改善将推动钢价反弹。

本文首发于微信公众号:曾宁大宗商品研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。